2021-12-14

2021-12-14

Thu May 28

中乳协三十二次年会蓉城开幕,新希望乳业交出“鲜活”高质量答卷

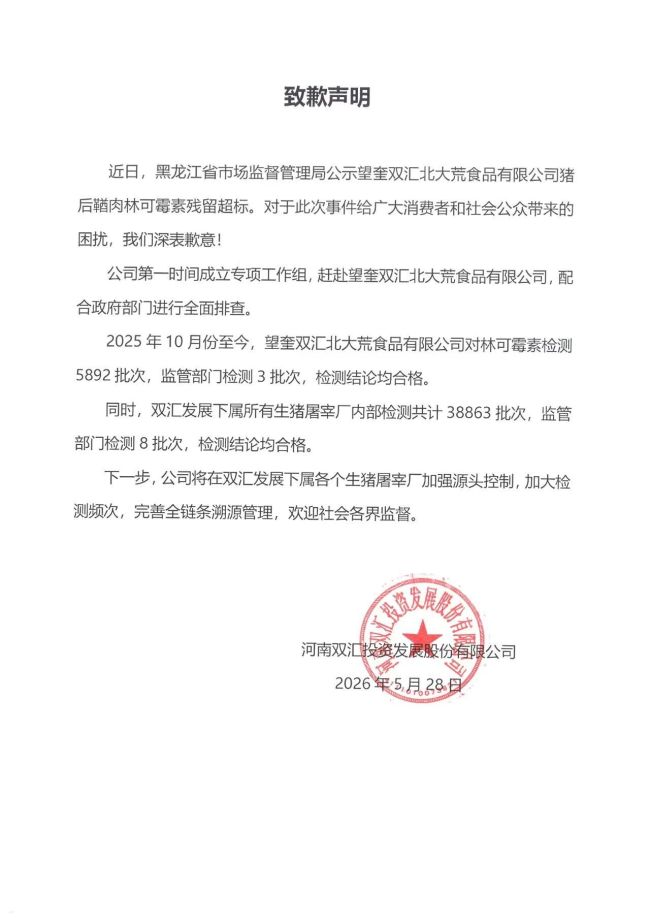

双汇就子公司猪肉抗生素超标事件道歉

Thu May 28

喝古5、吃龙虾、看球赛,这个周末古井贡酒请你来体验

Thu May 28

大麦娱乐2026财年:净利涨94%、EBITA跌8%,携赵露思等全球巡演谋海外增量

Thu May 28