肿瘤治疗领域一直是各大制药巨头全力竞逐的市场要地,2024年其全球市场规模再创新高,TOP30肿瘤畅销药以1474亿美元的销售总额刷新历史纪录,较上年增长151亿美元。

2024年全球肿瘤药销售额TOP30(亿美元)

注:按2024年平均汇率换算:1丹麦克朗=0.14514美元,1欧元=1.0847美元,1瑞士法郎=1.1388美元,1英镑=1.2813美元,100日元=0.66323美元。

从药物类型来看,榜单涵盖了16款小分子药物、10款单抗药物、3款ADC药物以及1款融合蛋白。尽管小分子药物在数量上占据较大优势,但单抗类药物在总销售额方面却更胜一筹(648.25亿美元 vs. 729 亿美元)。

在TOP30榜单中,排名前三的药物均被单抗类药物所包揽,它们分别是默沙东Keytruda(帕博利珠单抗)、强生Darzalex(达雷妥尤单抗)、百时美施贵宝Opdivo(纳武利尤单抗),而且这三款药物的销售额均成功突破了百亿美元的门槛。值得注意的是,单抗前五强中除Darzalex外,其余四席均被PD-(L)1抑制剂占据。

小分子药物领域,阿斯利康的Tagrisso(奥希替尼)、安斯泰来/辉瑞的Xtandi(恩扎卢胺)、礼来的Verzenio(阿贝西利)构成头部阵营,销售额分别达到65.80亿美元、59.26亿美元和53.07亿美元。而Imbruvica(伊布替尼)和Revlimid(来那度胺)因专利悬崖影响,销售额呈现出持续下滑的趋势。

3款ADC药物也跻身TOP30榜单,分别是阿斯利康/第一三共的Enhertu(德曲妥珠单抗)、罗氏的Kadcyla(恩美曲妥珠单抗)、辉瑞/武田的Adcetris(维布妥昔单抗),三者总收入高达79.46亿美元,昭示了ADC疗法所蕴藏的巨大商业化潜力。其中,Enhertu展现出强劲的爆发力,凭借46%的增长,销售额达到37.54亿美元,其适应症已实现HER2阳性、HER2低表达和HER2超低表达乳腺癌的全面覆盖。

此外,榜单中还出现了一款融合蛋白药物——BMS的Reblozyl(罗特西普),作为全球首个红细胞成熟剂,其全年销售额达到17.73亿美元,实现了70%的高速增长,这一成绩主要得益于一线骨髓增生异常综合征(MDS)导致的贫血患者的需求驱动。

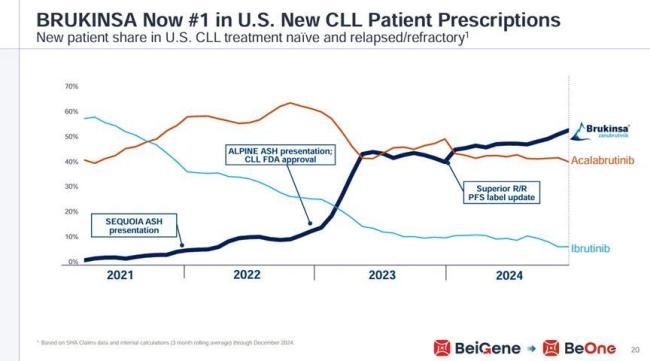

除Reblozyl之外,增长速度最快的产品当属百济神州的 Brukinsa(泽布替尼)。它凭借在头对头III期研究中击败伊布替尼的出色战绩,成功晋级为best in class分子,进而迅速在市场上建立起了稳固的地位。目前,Brukinsa已成为全球获批适应症最广泛的BTK抑制剂,正以强劲的扩张势头追赶Calquence(阿可替尼),并且已成为美国处方量第一的BTK抑制剂。

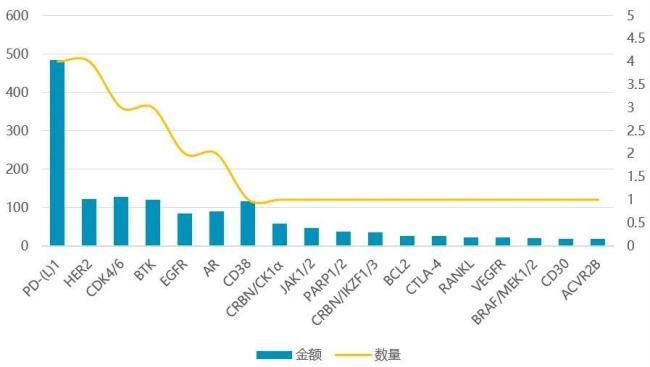

从靶点竞争维度观察,PD-(L)1仍维持绝对统治地位,这类肿瘤免疫疗法有着极为广泛的应用范围,例如K药已经在美国获批了49项适应症,在多种肿瘤的治疗过程中,已然成为了不可或缺的重要治疗手段。

在一些患者群体庞大且相对垂直的靶点领域,深入耕耘也能取得优异成果,如HER2(乳腺癌/胃癌)、CDK4/6(乳腺癌)、BTK(血液肿瘤)、EGFR(非小细胞肺癌)、AR(前列腺癌)、CD38(多发性骨髓瘤)等成熟靶点持续产出重磅药物,而这些赛道的角逐也相对激烈。

从公司层面来看,阿斯利康的肿瘤业务增长势头迅猛,核心产品的强劲表现为其提供了有力支撑。BMS在实体瘤与血液瘤两大板块齐头并进,构建了庞大的产品矩阵。

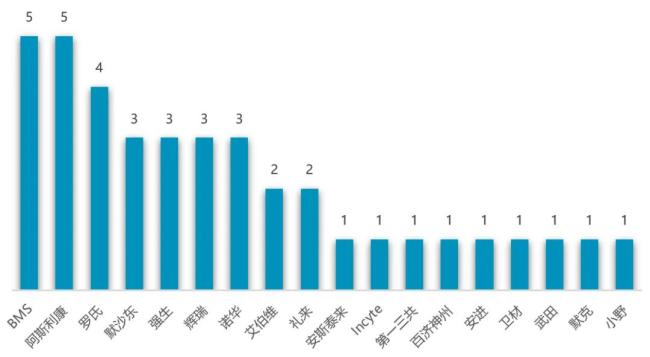

2024年全球畅销肿瘤药TOP30的企业分布

注:一款产品涉及合作开发时,合作公司也计算在内

罗氏在HER2与PD-L1领域的基础上,正加速推进下一代产品的研发。默沙东在K药的保驾护航下,保持了稳定增长的态势,并积极拓展ADC等领域。强生则凭借在多发性骨髓瘤领域丰富的“单抗+双抗+CAR-T”产品组合,确立了其领先地位。

总体而言,当前肿瘤药物市场正处于产品迭代与技术革新的关键时期:专利到期的传统药物正加速退出历史舞台,而ADC等新兴技术所催生的全新治疗范式,正持续重塑市场竞争格局。随着各大企业战略重心持续向下一代肿瘤药物倾斜,未来这一治疗领域或将迎来更具颠覆性的产业变革。

(责任编辑:zx0600)

2025-04-23

2025-04-23