在创新药一轮轮研发热潮背后,关于“谁才是推动创新的核心力量”的讨论从未停止。

Biotech公司以惊人的速度成长,用靶点突破和机制创新不断刷新“first-in-class”(FIC)药物开发实践。然而,掌握着绝大部分临床资源与商业化渠道的大型药企,尽管经常被贴上“靠并购维持创新力”的标签,却始终是将新药推向全球市场的关键力量。

“小公司提供创新,大公司负责兑现价值”——这种看似简单的产业分工背后,隐藏着复杂的价值流转与能力配合。发表在《Drug Discovery Today》的一项研究,通过详实的数据分析,系统地揭示了创新药产业链条中各方角色的真实贡献。

该研究对2010至2020年美国FDA批准的全部50款FIC肿瘤药物进行溯源分析,从“谁发现的新药更多”到“谁最终推动新药上市”,再到“谁开发的药更容易成为重磅炸弹”,深刻剖析了Biotech、小公司、大型药企和学术机构之间交织的合作与竞争关系。

这些数据与洞察,也为正处于快速发展期的中国创新药产业提供了关键启示——如何打造重磅炸弹药物?未来的创新药产业分工,如何设计才能实现创新潜力与商业价值的最大化?

Biotech更高产,但Pharma主导终局

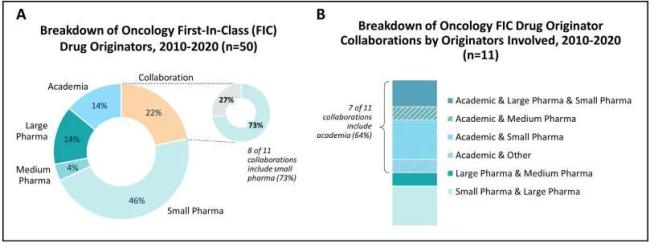

该研究的第一项数据结果,印证了行业对“Biotech代表着创新力”的认识:Biotech确实是过去十年FIC药物最主要的早期发现者。在这50款肿瘤FIC新药中,46%由小型Biotech独立发现,14%来自大型药企,和学术机构相当。若将合作项目计入,Biotech参与比例更高,达62%,远超大型药企的26%。

图1A.2010-2020年美国FDA批准的50种FIC肿瘤药物的研发发起方。B.11项合作中涉及的研发发起方类型细分情况。

Biotech贡献的创新产品中不乏明星分子。例如BTK抑制剂ibrutinib由Celera最初开发,后由Pharmacyclics和强生推进上市;PARP抑制剂olaparib源自英国KuDOS公司,最终由阿斯利康主导开发;抗CD38单抗daratumumab由丹麦Genmab研发,后授权强生商业化。这些都成为了年销售额数十亿美元的重磅产品。

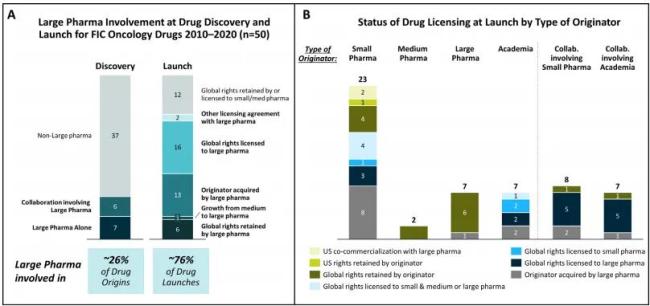

但在上市环节,局面发生了显著反转。研究指出,到产品上市时,76%的FIC药物已由大型药企持有或共同持有。也就是说,即使Biotech在发现环节表现活跃,但最终将这些药物带进III期临床、完成注册路径和推动全球上市的,仍然是大药企。

这种分工背后是资源与能力的差异体现。Biotech灵活、专业、愿赌早期风险,但缺乏支撑长期开发、注册沟通、商业化推广的资金与组织能力。FIC药物往往靶点新颖、机制复杂,既需要早期的科学胆识,也需要后期的产业沉稳。研究发现,仅有17%的Biotech公司能独立完成从发现到上市的全过程,多数在中后期选择被并购或授权开发。

大药企在药物“开发”阶段处于主导地位。研究指出,尽管仅有14%的FIC药物源自大药企自己的实验室,但到了上市时,有76%的产品由大型药企持有或共同持有。大量Biotech在完成早期研发后,要么被并购,要么授权全球权益,而只有极少数企业具备独立完成后期开发和商业化的能力。

图2参与FIC肿瘤药物发现、开发及上市的相关实体。A.2010-2022年美国FDA批准的50种FIC肿瘤药物在发现和上市阶段大型制药公司的参与情况。B.根据发起方类型划分的药物上市时的许可状态。

FIC产品的开发风险极高、路径不明,需要庞大的资金支持和国际化临床试验网络。同时,临床试验的设计、监管沟通、上市路径优化、市场准入谈判等,都是需要高度组织化和经验沉淀的系统工程。小公司擅长创新,但很难构建从临床III期到医保谈判的完整链条。相反,大公司对市场路径、患者教育、医生培训的掌控,才是真正让把候选药物分子推向市场成为“药品”的关键。

发现≠变现,谁的新药更值钱?

不过,产出越多,推出重磅炸弹的概率就越大吗?

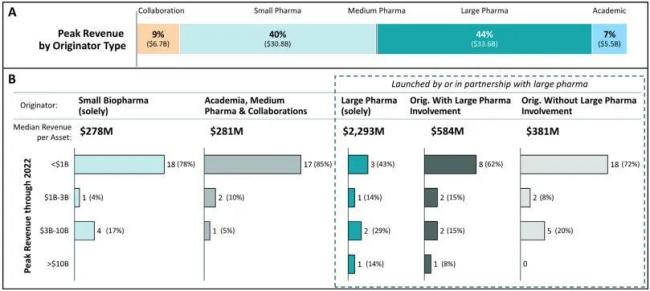

为了更具体地衡量不同公司发现FIC药物最终在市场上创造了多少价值,上述研究引入了销售额作为衡量指标,统计数据形成了有趣的对比。

图3 FIC肿瘤药物产生收益情况。A.每种产品的峰值销售额定义为从推出到2022年中的最高收入,2010-2021年使用实际销售数据,2022年的收入出自Evaluate Pharma分析师的共识预测。B.按峰值收入和药物发起者类型统计的资产数量。

尽管Biotech发现了最多的FIC,但从销售额这一反映临床影响力的指标来看,大型药企的占比反而略胜一筹——由其主导发现的FIC药物,占到了全部峰值销售额的44%,而Biotech的比例为40%。

平均而言,由大型药企发现的FIC药物年销售额约是Biotech的3.6倍,且更容易成为重磅炸弹。

而且,销售额的差距并非是某一两款药物带来的偏差。研究进一步指出,即便去除掉销售额最高的Keytruda(2022年预估销售达195亿美元),大药企发现的其他FIC药物也在整体上优于Biotech,不论是均值还是中位数。Top 4中既有Pfizer的Ibrance,也有Biotech公司Celera和Genmab贡献的Imbruvica与Darzalex,但这些Biotech药物最终也都是由大药企推进上市。

这显示出一种创新路径上的“价值流转”:前者生火,后者点灯。

大型药企“产出少、影响大”的现状,不只是偶然。造成这一差距的是一整套结构性能力的体现:

第一,药物开发过程中的筛选与淘汰机制更成熟。大公司往往能在多个早期候选分子中选出临床转化潜力和市场影响力最大的分子,而小公司项目经验有限,更容易凭主观偏好决定“all in”某个资产;

第二,临床策略更系统。大公司可以系统铺开多个适应症、多个国家的注册布局,形成更大市场覆盖;

第三,商业化资源更充足。大药企具备覆盖全球的销售网络和学术推广能力,能在上市初期迅速对齐医生与患者的认知。

大型药企拥有更强的“价值筛选和实现能力”,同时承担了临床项目的大部分财务成本和风险。在当今药物开发已从科学问题转向系统工程的时代,这些素质比纯粹的科学突破更能决定一款药的最终命运。

重新理解“创新”和“产业”

在学术界话语中,创新常被等同于“第一个做出什么”,而放在产业语境中,“谁先让它成为现实”才是关键。

这项研究通过对50款肿瘤FIC药物的系统回顾,为我们提供了一个全新的评估框架,最终决定一款FIC药物命运的,是在它落地之前,是否拥有一个成熟的生态系统——能包容风险、整合资源、穿越周期,最终将药送到患者手中。

同样值得注意的是,在讨论创新药产业角色分工时,学术界在药物发现方面比我们想象的地位更高,通过与产业界的协作,学术界也对创新药物的发现做出了巨大贡献。

在上述研究选取的50款肿瘤FIC新药中,学术界推出的分子数量和Pharma相当,均占14%,而在所有FIC药物合作项目(11例)中,有64%都涉及学术机构;更重要的是,样本库中60%的Biotech至少有一位(联合)创始人以前曾在大学担任终身职位,许多公司正是在学术研究基础上诞生。这些科学家不仅输出想法,更将实验室的原型分子带入成药轨道。

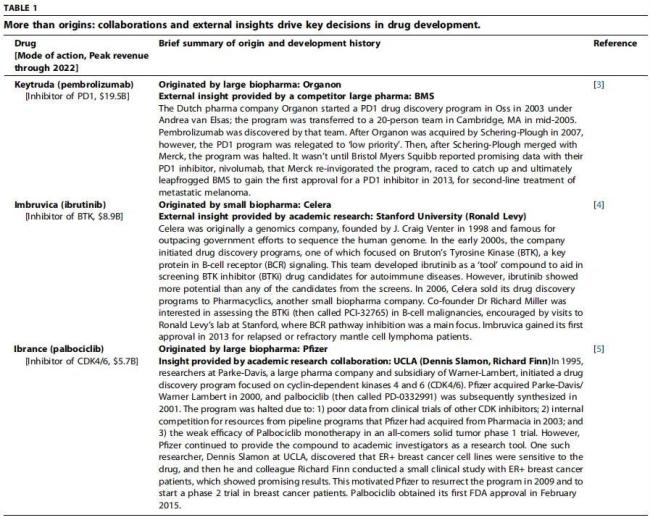

表1不止是起源:合作与外部洞察推动药物开发的关键决策

Ibrance最初由Pfizer发现,但项目重启得益于UCLA团队的关键临床数据;Imbruvica在Celera做出分子后,由Stanford的研究团队推动临床策略形成;Keytruda最初由Organon启动,后经多轮并购与竞争,在默沙东与BMS的PD-1竞赛中率先突围。

这些成功案例表明,新药创新不是Biotech和Pharma的比拼,更像一场接力赛,需要高校、Biotech和大药企共同协作完成。

对于正处在快速发展期的中国创新药产业而言,这些研究成果尤其值得深思。

在早期,我们更多关注的是“谁先发现”、“谁押中了热门靶点”。现在,在双抗、ADC等领域,中国已经成为全球创新产业链中重要的前沿创新力量。但未来十年,中国创新药产业如何走通从“发现者”向“成药者”的转型之路?

Biotech公司需要增强与学术界和产业界的合作能力,向前借助学术界的力量,向后在商业化、全球注册、临床策略、医保沟通等方面勾连起更完整的能力体系。

大型药企则不应只做后期收购者,更要在源头提前嵌入,主动参与前期研发,真正搭建与科研界、Biotech的深度合作通道,通过更高效的转化机制、更开放的合作框架,将更多FIC药物推向市场。

毕竟,真正意义上做成一款药,从来不是一个人、一家公司的事,而是一套复杂、协同的系统性工程,这正是产业存在的意义。

(责任编辑:zx0600)

2025-04-23

2025-04-23