第十一批集采同一品种的申报企业最多达到了48家,超过第十批集采36家的纪录,市场竞争更加激烈。

10月11日,国家组织药品联合采购办公室发出《关于第十一批国家组织药品集中采购企业相关信息的公示》,本次集采竞争激烈,超550家企业通过信息审核。

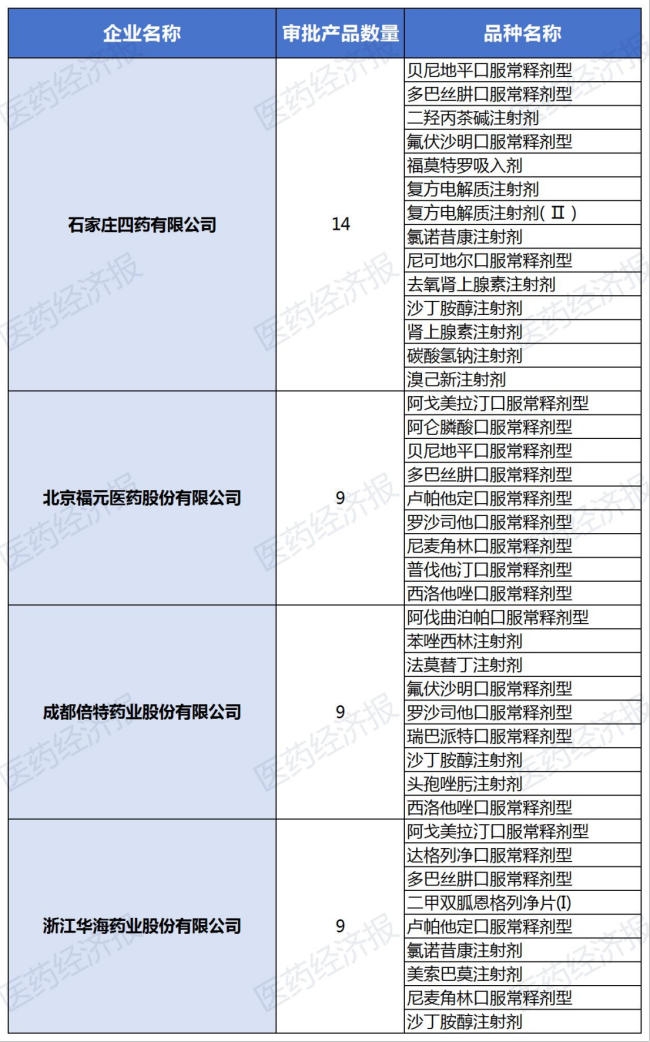

本次集采共涵盖55个药品品种,从申报格局来看,本土药企展现了强大的产品线与积极参与的姿态。石家庄四药以14个品种位列榜首;北京福元医药、倍特药业、华海药业紧随其后,均申报了9个品种。

此外,本次集采中跨国药企的参与度同样引人关注。公示信息显示,有25个品种出现外资企业的身影,其中阿斯利康(AZ)、勃林格殷格翰(BI)、拜耳、罗氏等多家巨头的核心产品在列。这些原研药将在本轮集采中与本土仿制药展开直接对话,为本轮竞争增添了更多看点。

48进10?石四药14个品种领跑

从55个品种的信息公示情况看,二羟丙茶碱注射剂、头孢唑肟注射剂和法莫替丁注射剂三个品种,分别以48家、41家和38家的过评企业数量,构成了本轮竞争最惨烈的“地狱模式”赛道。

米内网数据显示,二羟丙茶碱注射液在近年中国三大终端六大市场销售规模快速扩容,2023年超过2亿元,同比增长63.56%,是阻塞性气管疾病用药(化+生)注射剂TOP5产品。二羟丙茶碱注射液已经列入一些省级的集采,从全国挂网价格来看,其价格差异较大,湖南省医保局公布有企业过评后拟挂网价高达57.6元,而在一些联盟集采中,最低的中标价甚至不足1元。

根据第十一批集采规则,每个品种的申报企业中最多仅有10家能够入围。这意味着,有多达48家企业将争夺二羟丙茶碱注射剂有限的入围席位。在“最多10家入围”的规则下,大量企业将被淘汰,竞争强度显著。

尽管本次集采在规则设计中提出了防止过度“内卷”的优化措施,明确避免企业非理性报价,但在企业数量远高于中选名额上限的客观局面下,价格因素依然对中选结果起着关键作用。

企业方面,此次参与集采信息公示品种数量最多的企业为石家庄四药,有14个品种,北京福元医药、倍特、华海药业均为9个品种。

米内网数据显示,近年来,石家庄四药获批上市品种数呈井喷式增长,2022年以前获批品种数仅为个位数,2022年突破两位数至14个,2023年超过20个至26个,2024年再创新高,获批品种数达34个,2025年有望再创新高,至今已有27个品种获批。截至目前,石家庄四药已有138个品种过评/视同过评,跻身过评品种数集团TOP20。

从销售额看,石家庄四药此次申报的14个品种2024年在中国公立医疗机构终端销售额合计超过120亿元,达格列净口服常释剂型以超50亿元领跑,溴己新注射剂以超20亿元次之,多巴丝肼口服常释剂型超8亿元,尼可地尔口服常释剂型、二羟丙茶碱注射剂超7亿元等。

从2024年竞争格局看,石家庄四药在10个品种中所占市场份额均较低或为0,其中,盐酸肾上腺素注射液、二羟丙茶碱注射液、富马酸福莫特罗吸入溶液为公司2025年后新获批品种。

报量锚定品牌25个品种外企参与

“反内卷”是第十一批国采的关键词,其首先体现在优化最高有效申报价形成规则。其次,在报量机制上作出重要调整:医疗机构既可参照通用名报量,也可直接按具体厂牌报量。这一变化充分体现了对临床用药习惯与医院实际需求的尊重。经统计,本次共46359家医药机构参与报量。医疗机构的报量有77%按具体到厂牌,23%按通用名报量。

面对第十一批国采的规则调整,外企似乎改变策略积极参战,在本次集采的55个品种中,25个品种有外企参与,且多家外企的核心产品凭借高份额占据市场主导地位。

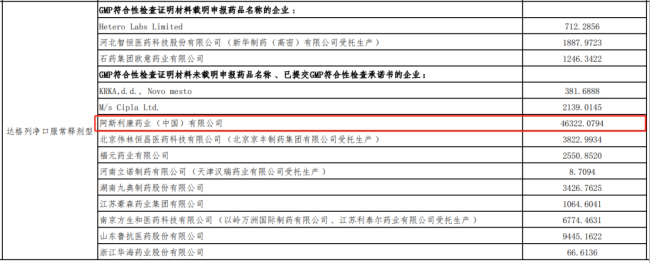

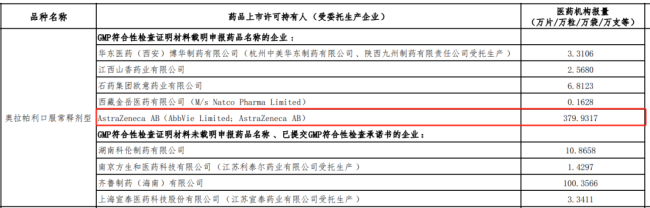

其中,阿斯利康的两款产品表现尤为亮眼:在奥拉帕利口服常释剂型的需求量分配中,阿斯利康以57.84%的占比远超其他竞争对手,垄断该品种近六成的市场需求;另一款达格列净口服常释剂型,其同样以48.08%的高占比拿下近半市场份额,进一步巩固了在相关治疗领域的优势。

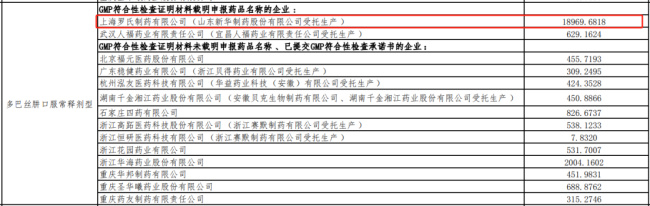

在首年需求量竞争中,罗氏同样表现突出,旗下产品多巴丝肼口服常释剂型收获了该品种18969.6818万片(粒)的首年需求量,直接占据56.69%的份额,实现了对该品类市场的高度掌控。

第十一批集采报量规则的优化,使“以价换量”的商业策略更具可行性与可预测性。在此背景下,预计将有更多原研药企调整市场策略,从过去的谨慎观望转向积极参与,并依据产品生命周期与市场竞争格局,更精细化地制定集采投标方案。

业界普遍认为,药品集采的竞争维度早已从单一的“价格战”扩展到产能、供应链、质量、成本控制的综合比拼,这就要求企业通过规模效应、技术进步和精细化管理来创造降价空间,同时保证盈利。“反内卷”并不代表竞争趋缓,在保证稳定供应和质量前提下的可持续性降价政策导向下,谁能笑到最后,便毫无悬念。

(责任编辑:zx0600)

2025-10-15

2025-10-15